))

Imposto sobre o Valor Acrescentado (IVA) – Taxa reduzida

O quê

Encontra aqui informação sobre a possibilidade de aplicação da taxa reduzida de IVA nas faturas referentes a empreitadas de reabilitação urbana, referentes a obras de reabilitação de imóveis.

Para mais informações, contacte o Serviço de Finanças (Autoridade Tributária e Aduaneira).

Requisitos

A aplicação da taxa reduzida de IVA (6%) é possível nos seguintes casos (conforme alínea a) do nº 1 do artigo 18º do Código do IVA, aprovado pelo Decreto-Lei nº 394-B/84, de 26 de dezembro):

. Empreitadas de reabilitação urbana, tal como definidas em diploma específico (Regime Jurídico da Reabilitação Urbana: Decreto-Lei n.º 307/2009, de 23 de outubro), realizadas em imóveis ou em espaço públicos localizados em áreas de reabilitação urbana (ARU), delimitadas nos termos legais, ou no âmbito de operações de requalificação e reabilitação de reconhecido interesse público nacional (verba 2.23 da Lista I, anexa ao CIVA);

. Empreitadas de beneficiação, remodelação, renovação, restauro, reparação ou conservação de imóveis ou partes autónomas destes afetos à habitação, com exceção dos trabalhos de limpeza, de manutenção dos espaços verdes e das empreitadas sobre bens imóveis que abranjam a totalidade ou uma parte dos elementos constitutivos de piscinas, saunas, campos de ténis, golfe ou minigolfe ou instalações similares. Nestes casos, a taxa reduzida não abrange os materiais incorporados, salvo se o respetivo valor não exceder 20% do valor global da prestação de serviços (verba 2.27 da Lista I, anexa ao CIVA).

Pode consultar o Código do IVA aqui (https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/civa_rep/Pages/codigo-do-iva-indice.aspx)

Consultar ARU

Pode consultar se um imóvel se encontra localizado em ARU aqui pesquisando na ARU respetiva a planta de delimitação.

Área de Reabilitação Urbana é a área territorialmente delimitada nos termos do Regime Jurídico de Reabilitação Urbana, estabelecido pelo Decreto-Lei nº 307/2009, de 23 de outubro.

Quem pode solicitar

Proprietário do imóvel ou titular de um direito que lhe permita a formalização do pedido.

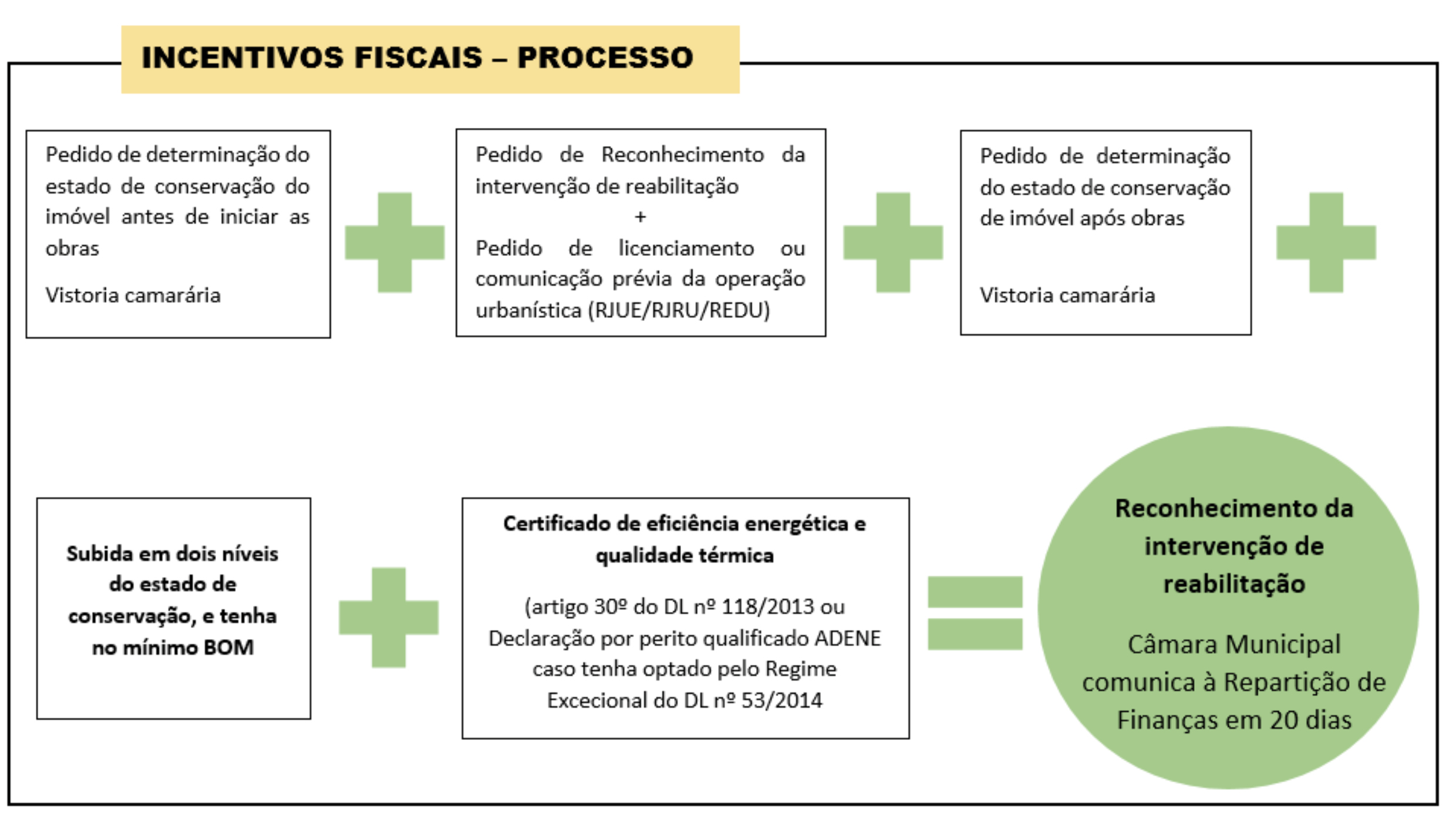

Operacionalização

A intervenção de reabilitação para efeito de usufruto da taxa reduzida de IVA implica a comunicação prévia ou pedido de licença da operação urbanística, que deverá simplificadamente seguir o processo abaixo esquematizado.

Para o caso das empreitadas de reabilitação urbana deverá, antes de dar início às obras, requerer à câmara uma certidão de localização de prédio em ARU (verba 2.23 da Lista I, anexa ao CIVA).

Para as empreitadas de beneficiação, remodelação, renovação, restauro, reparação ou conservação de imóveis ou partes autónomas destes afetos à habitação deverá contactar antes de dar início às obras o serviço de finanças da área da situação do prédio (verba 2.27 da Lista I, anexa ao CIVA).

Quanto custa

As taxas devidas pela determinação do estado e nível de conservação de prédio urbano ou fração autónoma são calculadas nos termos do previsto na Tabela Geral de Taxas Municipais, anexa ao Regulamento Geral de Taxas e Preços Municipais (Regulamento n.º 414/2017).

a) Valor da taxa a pagar no momento da apresentação do pedido; b) Valor da taxa a pagar no ato do levantamento da certidão.

Como

O pedido de certidão é apresentado na câmara municipal, presencialmente, no Atendimento Municipal sito na Praça 8 de Maio ou na Loja do Cidadão, mediante o preenchimento de formulário próprio e a entrega dos documentos necessários. Aceda aqui ao Requerimento IMP 565-R00 e à lista de documentos a entregar

Meios de pagamento

As taxas e preços municipais podem ser pagos nos serviços de cobrança municipais ou através de outro meio de pagamento, legalmente previsto e admitido (n.º 3 do artigo 16.º do Regulamento n.º 414/2017).

Legislação

– Estatuto dos Benefícios Fiscais (EBF): Decreto-Lei n.º 215/1989, de 1 de julho;

– Regime Jurídico da Urbanização e da Edificação (RJUE): Decreto-Lei nº 555/99, de 16 de dezembro;

– Código do Imposto Municipal sobre Imóveis (CIMI): Decreto-Lei n.º 287/2003, de 12 de novembro;

– Delimitação da Área de Reabilitação Urbana para o Centro Histórico da Cidade de Coimbra, ao abrigo do artigo 82.º da Lei n.º 67-A/2007, de 31 de dezembro (O.E. 2008): Deliberação da Assembleia Municipal de 10 de setembro de 2009;

– Regime Jurídico da Reabilitação Urbana: Decreto-Lei n.º 307/2009, de 23 de outubro;

– Aprovação da delimitação da ARU Coimbra Alta, com a fundamentação constante da Estratégia de Reabilitação Urbana: Aviso n.º 4075/2013, publicitado no Diário da República, 2.ª série, de 20 de março;

– Aprovação da delimitação das ARU Coimbra Baixa e Coimbra Rio, com a fundamentação consta dos respetivos Programas Estratégicos de Reabilitação Urbana (PERU): Aviso n.º 5565/2013, publicitado no Diário da República, 2.ª série, de 24 de abril;

– Regime excecional e temporário a aplicar à reabilitação de edifícios ou de frações: Decreto-Lei n.º 53/2014, de 8 de abril:

– Regulamento Geral de Taxas e Preços Municipais – do qual fazem parte a tabela geral de taxas municipais e a tabela geral de preços e tarifas municipais: Regulamento nº 414/2017, de 4 de agosto;

– Aprovação da delimitação da ARU Coimbra Universidade/Sereia, antes da aprovação da respetiva Operação de Reabilitação Urbana (ORU): Aviso n.º 17131/2018, publicitado no Diário da República, 2.ª série, de 26 de novembro.