))

Benefícios Fiscais Associados aos Impostos Municipais

A delimitação de uma área de reabilitação urbana (ARU) obriga à definição, pelo município, dos benefícios fiscais associados aos impostos municipais sobre o património, designadamente o imposto municipal sobre imóveis (IMI) e o imposto municipal sobre as transmissões onerosas de imóveis (IMT), nos termos da legislação aplicável e confere aos proprietários e titulares de outros direitos, ónus e encargos sobre os edifícios ou frações nela compreendidos, o direito de acesso aos apoios e incentivos fiscais e financeiros à reabilitação urbana nos termos estabelecidos na legislação aplicável, sem prejuízo de outros benefícios e incentivos relativos ao património cultural.

Assim:

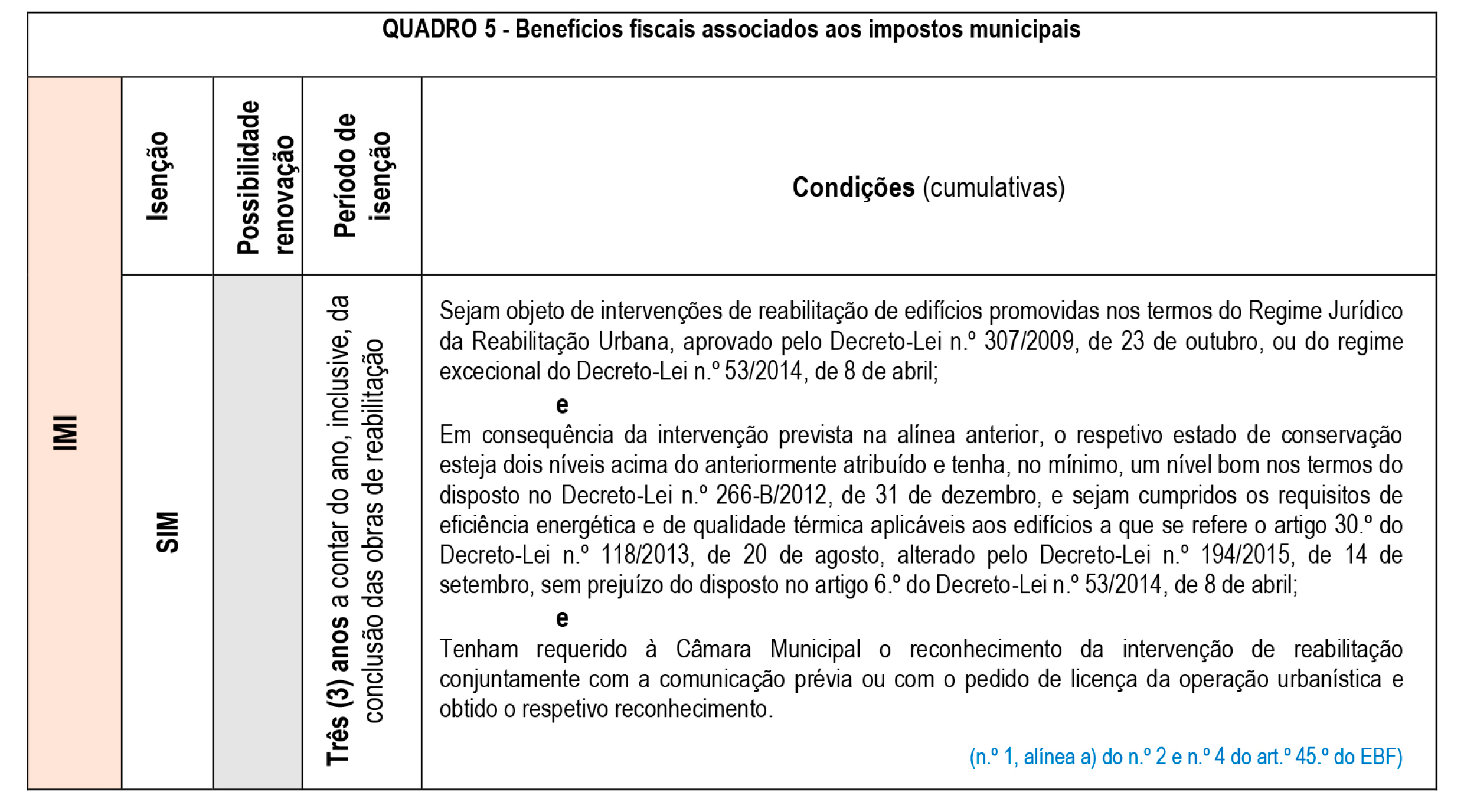

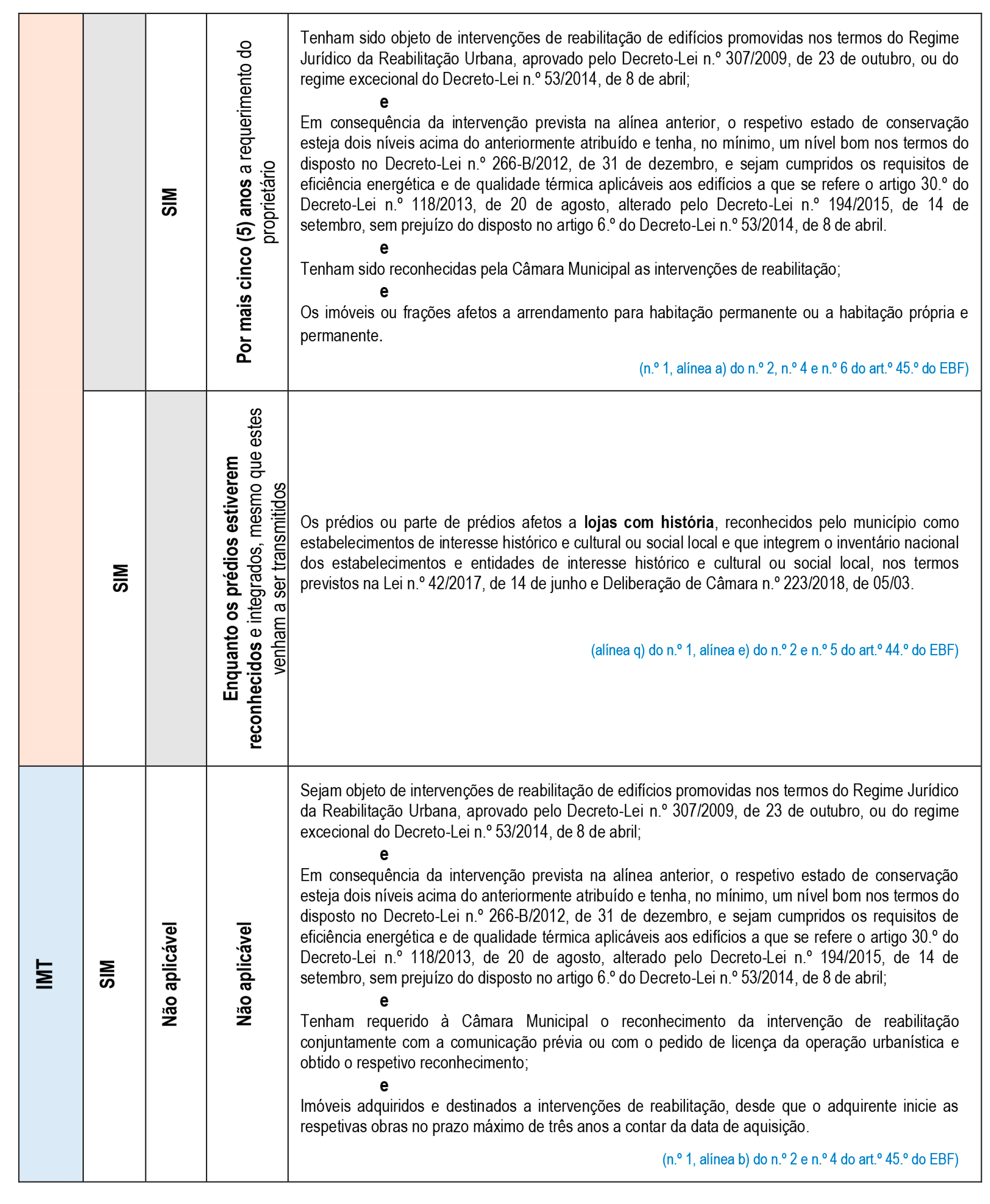

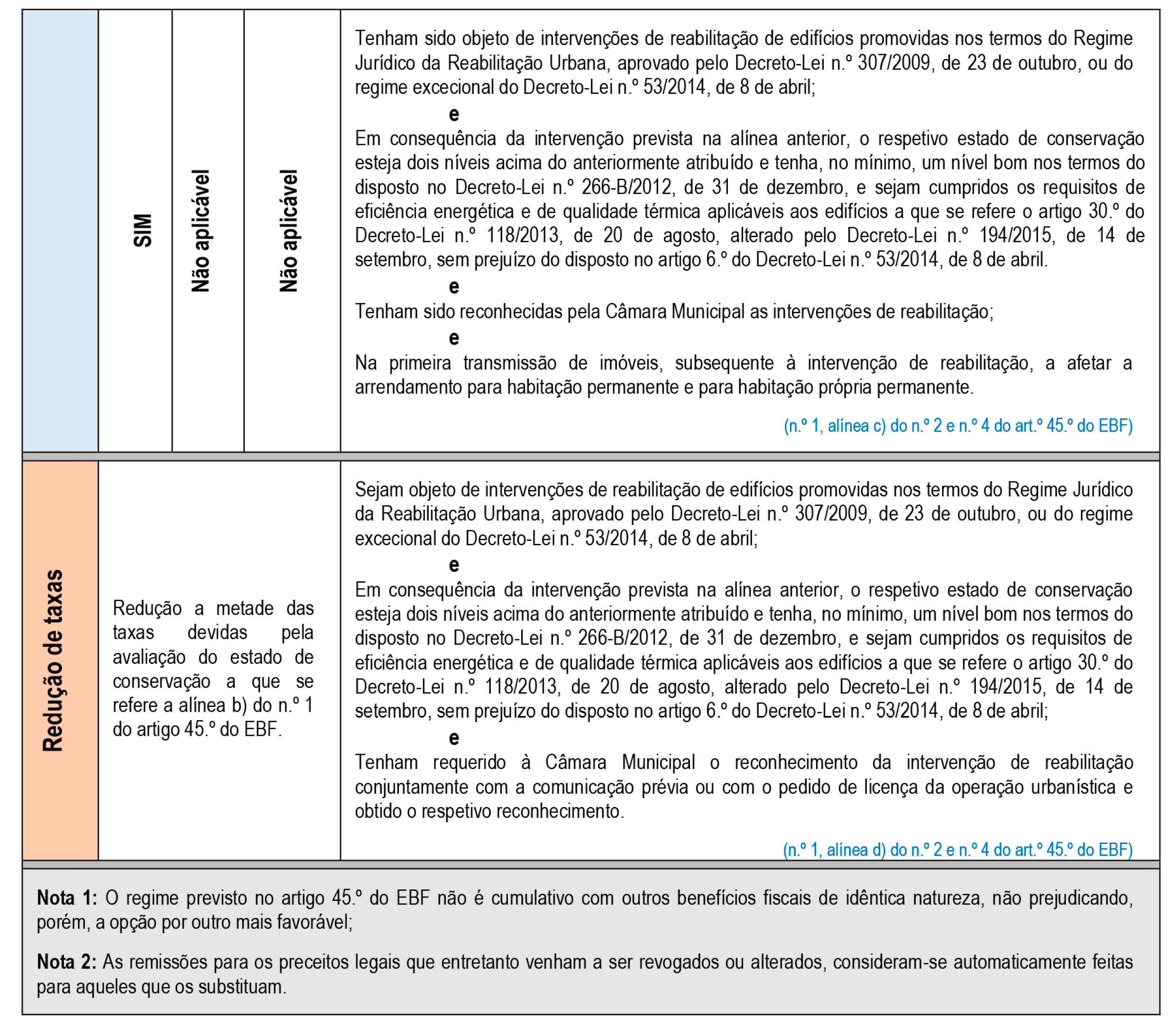

IMI e IMT

Os prédios urbanos ou frações autónomas localizados na Área de Reabilitação Urbana “Coimbra – Universidade/ Sereia”, que forem objeto de reabilitação urbana até à extinção da ARU, beneficiam dos incentivos ao nível do IMI (Imposto Municipal sobre Imóveis) e IMT (Imposto Municipal sobre Transmissões Onerosas de Imóveis), previstos no artigo 45.º do Estatuto dos Benefícios Fiscais (EBF), pelos períodos e nas condições indicadas no Quadro 5.