))

IMI – Isenção por um período de 3 anos

Âmbito

Isenção do imposto municipal sobre imóveis (IMI) por um período de três anos a contar do ano, inclusive, da conclusão das obras de reabilitação, podendo ser renovado, a requerimento do proprietário, por mais cinco anos no caso de imóveis afetos a arrendamento para habitação permanente ou a habitação própria e permanente (alínea a), do n.º 2, do artigo 45.º EBF).

Requisitos

Prédios urbanos ou frações autónomas concluídos há mais de 30 anos ou localizados em áreas de reabilitação urbana (ARU), desde que preencham cumulativamente as seguintes condições:

. Sejam objeto de intervenções de reabilitação de edifícios promovidas nos termos do regime jurídico de reabilitação urbana (RJRU), aprovado pelo Decreto-Lei n.º 307/2009, de 23 de outubro, ou do regime excecional do Decreto-Lei n.º 53/2014, de 8 de abril (RERU); e

. Em consequência da intervenção prevista na alínea anterior, o respetivo estado de conservação esteja dois níveis acima do anteriormente atribuído e tenha, no mínimo, um nível bom, nos termos do disposto no Decreto-Lei n.º 266-B/2012, de 31 de dezembro, e sejam cumpridos os requisitos de eficiência energética e de qualidade térmica aplicáveis aos edifícios a que se refere o artigo 30.º do Decreto-Lei n.º 118/2013, de 20 de agosto, sem prejuízo do disposto no artigo 6.º do Decreto-Lei n.º 53/2014, de 8 de abril; e

. O reconhecimento da intervenção de reabilitação seja requerido conjuntamente com a comunicação prévia ou com o pedido de licença da operação urbanística.

Consultar as ARU

Pode consultar se um imóvel se encontra localizado em ARU aqui pesquisando na ARU respetiva a planta de delimitação.

Quem pode solicitar

Proprietário do imóvel ou titular de um direito que lhe permita a formalização do pedido.

Início/conclusão

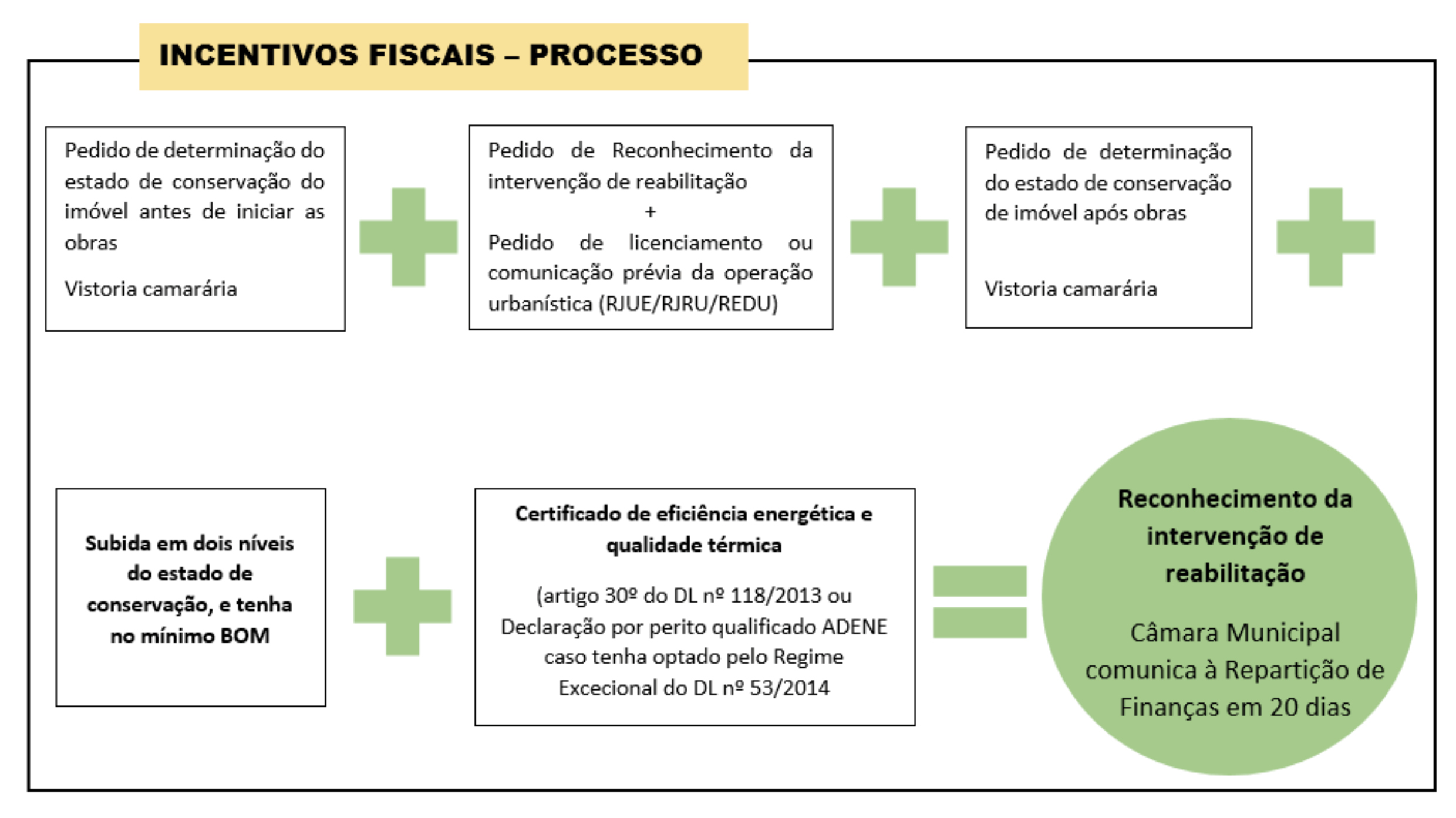

A comprovação do início e da conclusão das ações de reabilitação realizadas em prédios ou frações autónomas concluídos há mais de 30 anos ou localizados em ARU objeto de intervenções de reabilitação promovidas nos termos do RJRU ou RERU, são da competência da câmara, incumbindo-lhe certificar o estado dos imóveis, antes e após as obras levadas a efeito na ação de reabilitação.

Operacionalização

O reconhecimento da intervenção de reabilitação para efeito de benefício dos incentivos deve ser requerido conjuntamente com a comunicação prévia ou com o pedido de licença da operação urbanística, cabendo à câmara municipal comunicar esse reconhecimento ao serviço de finanças da área da situação do edifício ou fração, no prazo máximo de 20 dias a contar da data da determinação do estado de conservação resultante das obras ou da emissão da respetiva certificação energética, se esta for posterior.

Antes de dar início às obras de reabilitação o interessado terá de mandar elaborar/possuir Certificado Energético ou declaração de perito qualificado pela ADENE – caso tenha optado pelo Regime Excecional do Decreto-Lei n.º 53/2014, de 8 de abril – e requerer à Câmara Municipal o nível e estado de conservação (inicial) do prédio ou fração.

Concluídas as obras, deverá mandar elaborar novo Certificado Energético que ateste que são cumpridos os requisitos de eficiência energética e de qualidade térmica ou declaração de perito qualificado pela ADENE, no caso de ter optado pelo Regime Excecional do Decreto-Lei n.º 53/2014, de 8 de abril, que ateste o cumprimento dos requisitos mínimos dos elementos intervencionados. Deve requerer, também, o nível e estado de conservação referente à obra concluída (final), sendo que o estado de conservação da obra concluída deverá estar 2 níveis acima do atribuído no início da mesma e tenha, no mínimo, um nível de bom nos termos do disposto no Decreto-Lei n.º 266-B/2012, de 31 de dezembro.

Quanto custa

O custo do certificado energético ou da declaração de perito qualificado varia de perito para perito, pelo que se aconselha a consulta a vários peritos. Poderá obter a listagem dos peritos qualificados para o Município de Coimbra em https://www.sce.pt/pesquisa-de-tecnicos/.

Para determinação do estado e nível de conservação, deverá requerer à Câmara Municipal a determinação do estado de conservação do prédio urbano ou fração autónoma, antes de iniciar a intervenção e depois de concluída.

A taxa devida pela avaliação do estado e nível de conservação é apurada de acordo com o previsto nos n.ºs 5 e 6, do artigo 13º, da Secção VI, do Regulamento Municipal de Urbanização e Edificação (Taxas e Compensações Urbanísticas) – RMUE, da seguinte forma:

Taxa =104,00€ + ((n-1) x 26,00€)

Em que:

104,00€ – Determinação do nível de conservação de prédio urbano ou fração autónoma;

26,00€ – Acresce ao valor definido no número anterior, por cada fração ou unidade suscetível de utilização independente dum mesmo edifício, adicional à primeira.

n – Número de frações ou unidades suscetíveis de utilização independente dum mesmo edifício

Caso cumpra os requisitos e tenha requerido o reconhecimento da intervenção (n.º 4 art.º 45.º do EBF) é-lhe aplicável a redução a metade das taxas devidas pela avaliação do estado de conservação, o que deverá ser assinalado no formulário disponibilizado pelo município (alínea d) do nº 2 do art.º 45.º do EBF).

Como e Onde

O pedido é apresentado na Câmara Municipal de Coimbra, presencialmente, no Atendimento Municipal, sito na Praça 8 de Maio, ou na Loja do Cidadão, mediante o preenchimento de formulário próprio e a entrega dos documentos necessários.

Meios de pagamento

As taxas e preços municipais podem ser pagos nos serviços de cobrança municipais ou através de outro meio de pagamento, legalmente previsto e admitido (n.º 3 do artigo 16.º do Regulamento n.º 414/2017).

Renovável

Poderá ser renovada a isenção deste imposto, a requerimento do proprietário, por mais cinco anos no caso de imóveis afetos a arrendamento para habitação permanente ou a habitação própria e permanente.

A prorrogação da isenção está dependente de deliberação da assembleia municipal, sob proposta da câmara municipal (n.º 6 do artigo 45.º do EBF).

Cumulativo

O regime previsto no artigo 45.º do EBF não é cumulativo com outros benefícios fiscais de idêntica natureza, não prejudicando, porém, a opção por outro mais favorável.

Legislação

– Regulamento Geral das Edificações Urbanas: Decreto-Lei nº 38382, de 7 de agosto de 1951;

– Estatuto dos Benefícios Fiscais (EBF): Decreto-Lei n.º 215/1989, de 1 de julho;

– Regime Jurídico da Urbanização e da Edificação (RJUE): Decreto-Lei nº 555/1999, de 16 de dezembro;

– Regime Extraordinário de Apoio à Reabilitação Urbana (REARU do O.E. para 2008): artigo 82.º da Lei n.º 67-A/2007, de 31 de dezembro;

– Regime Jurídico da Reabilitação Urbana (RJRU): Decreto-Lei n.º 307/2009, de 23 de outubro;

– Regulamento Municipal de Edificação, Recuperação e Reconversão Urbanística da Área afeta à candidatura da Universidade de Coimbra a Património Mundial da UNESCO, incluindo a Zona de Proteção (Aviso nº 2129/2012 de 30 de janeiro);

– Regime de determinação do nível de conservação dos prédios urbanos ou frações autónomas, arrendados ou não, para os efeitos previstos em matéria de arrendamento urbano, de reabilitação urbana e de conservação do edificado: Decreto-Lei n.º 266-B/2012, de 31 de dezembro;

– Sistema Certificação Energética dos Edifícios (SCE), que integra o Regulamento de Desempenho Energético dos Edifícios de Habitação (REH), e o Regulamento de Desempenho Energético dos Edifícios de Comércio e Serviços (RECS): Decreto-Lei n.º 118/2013, de 20 de agosto;

– Regime Excecional e temporário a aplicar à Reabilitação de Edifícios ou de Frações, cuja construção tenha sido concluída há pelo menos 30 anos ou localizados em ARU, sempre que estejam afetos ou se destinem a ser afetos total ou predominantemente ao uso habitacional (RERU): Decreto-Lei n.º 53/2014, de 8 de abril;

– 1.ª Revisão do Plano Diretor Municipal de Coimbra, Aviso n.º 7635/2014, publicado no Diário da República, 2.ª Série – n.º 124, de 1 de julho de 2014;

– Regulamento Municipal de Urbanização e Edificação (Taxas e Compensações Urbanísticas de Coimbra) – RMUE: Regulamento n.º 381/2017, de 21 de julho;

– Regulamento Geral de Taxas e Preços Municipais – do qual fazem parte a tabela geral de taxas municipais e a tabela geral de preços e tarifas municipais: Regulamento nº 414/2017, de 4 de agosto.